Covariance (atau kovarians) digunakan untuk mengukur besarnya hubungan antara dua variabel. Jenis hubungan yang dapat terjadi atara dua buah variabel berdasarkan nilai covariance-nya adalah:

- Positif : bila nilai covariance-nya positif atau > 0

- Negatif : nilai covariance-nya negatif atau < o

- Zero : bila nilai covariance-nya nol atau = 0

Untuk lebih jelasnya, perhatikan grafik berikut (*penggarisnya sedang menghilang :)):

Lanjut dengan contoh dulu ya..

Hasil perhitungan 1.92 adalah sebuah angka positif (>0) yang artinya data pada tabel di atas memiliki covariance (relasi) positif. Perhatikan perubahan grafik dari dua variabel X dan Y di atas:

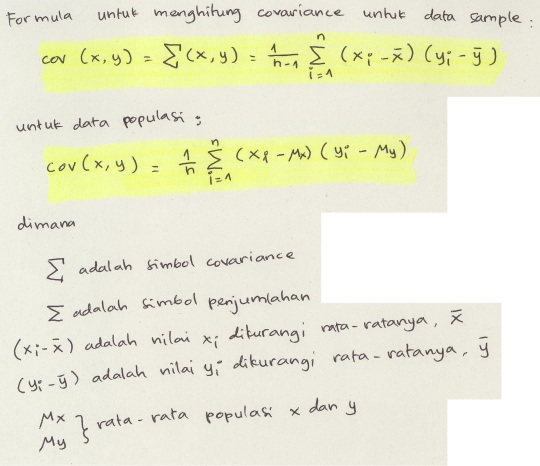

Kemudian,

Secara general, formula covariance adalah:

Cov(X,Y) = ![]()

Dengan E adalah nilai ekspektasi.

————————————————That’s all tentang dasar Covariance——————————-

Berikutnya..tambah dikit lagi :), lanjut ke Covariance MATRIX.

Cov(X,X) atau Cov (Y,Y) atau Cov (Z,Z) sama dengan nilai Variance dari variabel X, Y dan Z. Kalau lupa dengan Variance, bisa cek catatan saya di sini.

Jadi:

Sedikit analisa tentang Covariance Matrix:

*) Catatan saya tentang matriks Korelasi (Correlation Matrix) bisa dilihat di sini.

———————————————————————————————

Contoh penyelesaian dengan dataset yang terdiri dari 3 buah variabel:

Data1 (Y, X, Z) adalah set data dengan variabel yang range dan satuan nilainya serupa. Range-nya antara 1000-10000 dan satuannya sama-sama rupiah.

Sedangkan Data2 (P, Q, R) adalah set data dengan range berbeda dan dengan satuan yang berbeda pula di setiap variabelnya.

Hasil perhitungan matriks Covariance dari Data 1 adalah:

(Ingat! karena n=3, maka matriksnya berukuran 3×3)

Masing-masing nilai pada tiap sel matriks covariance di atas didapatkan dari pasangan dari 3 variabel (X, Y dan Z). Semua sel menghasilkan bilangan positif (+) yang artinya covariance-nya positif (tiap pasangan variabel berhubungan erat).

Misalkan pada cov(X,Y) yang bernilai positif artinya: setiap nilai X yang lebih besar dari nilai rata-rata, berpasangan dengan nilai Y yang lebih besar dari rata-rata juga.

Dengan cara yang sama, dataset ke-dua, Data2, dengan variabel P, Q dan R memiliki matriks covariance sebagai berikut:

Yang menarik dari covariance matrix dari Data2 adalah terdapat nilai negatif pada cov(P,R) dan cov(R,P). Ini artinya relasi negatif, dimana setiap nilai P yang lebih besar dari nilai rata-rata, berpasangan dengan nilai R yang lebih kecil dari rata-rata.

Demikian pula sebaliknya setiap nilai P yang lebih kecil dari nilai rata-rata, berpasangan dengan nilai P yang lebih besar dari rata-rata.

Namun kejanggalannya adalah pada perkalian tiap satuan unit-nya. Misalkan pada cov(P,R) terdapat proses perkalian antara satuan cm x Km dan dapat dikatakan bahwa hasil dari satuan tersebut menjadi rancu, karena dengan satuan berbeda dan dengan range yang berbeda pula. Inilah yang disebut-sebut sebagai kelemahan dari Covariance. Kelemahan ini diperbaiki oleh Correlation yang membagi hasilnya dengan deviasi standar dari tiap-tiap variabelnya.

*) Catatan saya tentang matriks Korelasi (Correlation Matrix) bisa dilihat di sini.

Pingback: Masih ingat dengan Korelasi? | Luh Prapitasari

Pingback: Langkah Umum Principal Component Analysis | Luh Prapitasari

Pingback: Masih ingat dengan Korelasi? | Tyang Luhtu

Pingback: Langkah Umum Principal Component Analysis | Tyang Luhtu